Tiểu thuyết Hoa hồng

Tháng Mười Hai: Trump 2.0

(Disclaimer: Đây là một sản phẩm của trí tưởng tượng. Tất cả tên công ty, tên sản phẩm tài chính cũng như giá cả và biến động của chúng, các địa danh và thậm chí các chính phủ hoàn toàn là hư cấu. Bất kì sự trùng hợp nào giữa trí tưởng tượng và thực tế chỉ là ngẫu nhiên mà từ trong tiềm thức của tôi một ảo giác bỗng thoáng hiện hình của một thực tại. Tất cả các nhận định về giá cả các tài sản tài chính không phải là lời khuyên đầu tư mà chỉ là ý kiến của các nhân vật, và như đã nói, chỉ là sản phẩm của trí tưởng tượng. Độc giả nên tìm một nhà tư vấn chuyên nghiệp nếu có nhu cầu đầu tư.)

"Ta mơ trong đời hay trong mộng

Vừng cúc bên ngoài động dưới sương"

- Lưu Trọng Lư

"Nếu ta không gấp gấp ghi chép lấy thì rồi chẳng còn biết tìm kiếm vào đâu."

- Hoài Thanh - Hoài Chân

******

Ngày 2/12, ông Waller trả lời phỏng vấn rằng lãi suất điều hành vẫn rất restrictive bất chấp 75bps cut. Ông này cho rằng có thể tiếp tục cắt 25bps trong tháng Mười, để từ đó có thể theo dõi dữ liệu và điều chỉnh nhịp độ của chính sách lãi suất. Thông điệp này hết sức dovish. Vì thế, xác suất có 25bps cut trong tháng Mười hai (ngày 17-18) tăng lên thành 74%. Ông này cũng được hỏi về việc yield lại bị inverted trở lại. Ông này cho rằng có thể lý do [tốt] là vì thị trường cho rằng lạm phát, và do đó lãi suất sẽ hạ xuống trong tương lai.

Một ông khác, Goolsbee, từ Chicago Fed và chưa phải là voter, nói rằng ông sẽ không commit với một rate cut trong tháng Mười hai cho tới khi được biết dữ liệu về inflation và tiêu dùng.

Ngày 6/12, 10yr yield rớt xuống mức thấp nhất trong đợt giảm này, xuống còn 4.13%. Trong ngày, dữ liệu về việc làm ra tương đối tốt: non-farm sector payrolls trong tháng Mười một tăng 227k so với concensus ở mức 200k, còn thất nghiệp nhích lên 4.2% so với 4.1% tháng trước. Mức tăng trưởng thu nhập tăng nhẹ 0.4%, tương đương tháng trước. Đồng thời Consumer Sentiment Index của UMich cho tạm tính tháng Mười hai tăng lên 74, cao hơn dự báo, và từ mức 71.8 trong tháng Mười một. Cùng thời gian này năm ngoái, chỉ số đứng ở mức 69.7, cho thấy lòng tin của người tiêu dùng rất mạnh. Cùng ngày, chỉ số USDX đứng ở mức 106.09, cặp tiền E/U ở mức 1.055 còn G/U ở mức 1.27, và U/J ở mức 149.99.

Ngày 9/12, tổng thống đắc cử Trump trả lời phỏng vấn rằng ông sẽ gia hạn tax cut, vốn sẽ hết hạn vào 2025. Thị trường e ngại rằng với tax cut, ngân sách sẽ thâm hụt hơn. Đã thế NY Fed công bố một báo cáo về consumer expectation cho thấy kì vọng lạm phát cho năm sau tăng 10bps lên 3.0%, cho ba năm sau (2.6%), cho năm năm sau (2.9%) – không có biên độ thời gian khả kiến nào cho rằng lạm phát sẽ trở lại mức mục tiêu 2%. 10yr yield tăng lên 4.2%. Cùng ngày, GDPNow giữ nguyên mức dự đoán Q4 GDP ở mức 3.3%, cho thấy nền kinh tế vẫn đang phăm phăm tiến về phía trước. Vài hôm sau, Paul Tudor Jones trả lời phỏng vấn trên CNBC rằng “mọi con đường đều dẫn tới lạm phát. Ông này “long gold, long BTC, và long commodities.” Yield lúc này đã nhích lên tới 4.32%.

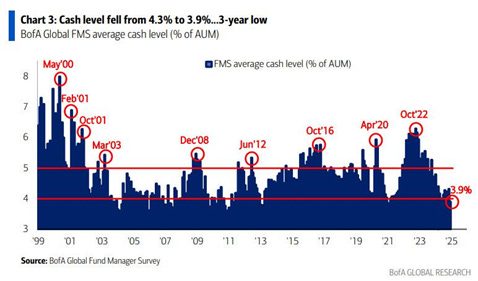

Một điều đáng chú ý là các equities investors dường như đã bỏ qua ý định đầu tư ra ngoài Mỹ. Điều này được kích thích bởi exceptionalism của Mỹ: nền kinh tế tăng trưởng mạnh mẽ trong thời gian dài, bỏ qua các đối thủ như EU, Japan. Châu Âu và Nhật không có tech sector mạnh mẽ như Mỹ, và khu vực/quốc gia này đều gặp một vấn đề khác nhau. Đối thủ đang lên của nó là Trung Quốc đang tăng trưởng chậm lại – một số ý kiến e ngại rằng nó có thể sa vào một giai đoạn trì trệ dài giống như Nhật trong những năm 1990s. Lượng S&P500 futures contract mà các traders đang net long ở mức kỉ lục từ trước tới nay. Điều này đồng hành với các mức cao mới của thị trường (xem chart ở dưới.) Điều này có nghĩa là khi thị trường càng đắt đỏ hơn, volume long cổ phiếu càng nhiều hơn.

Khi lượng cổ phiếu nắm giữ nhiều hơn, lượng tiền mặt của các fund managers xuống một trong những mức thấp so với lịch sử. Điều này không hàm ý rằng thị trường cổ phiếu sẽ phải giảm giá ngay lập tức, nhưng, nó có nghĩa rằng nhiên liệu cho đà tăng giá sẽ giảm bớt.

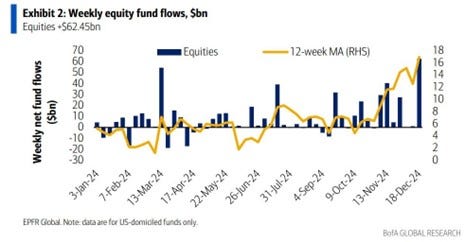

(chart: weekly equity fund flows, tính tới 22/12/2024)

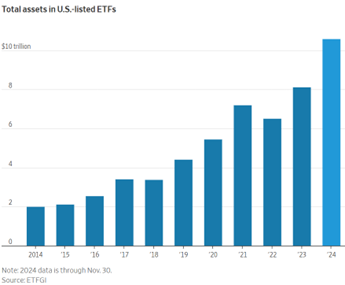

Dòng tiền cũng đổ vào các US-listed equities ETFs, khiến assets trong các ETFs này vào cuối 2024 tăng hơn 30% so với năm ngoái, đạt tới hơn $10.6tn. Tổng cộng trong 2024 các nhà đầu tư rót thêm hơn $1tn vào các quỹ này, trong đó riêng tháng Mười Một, khi Trump được tái đắc cử là $164bn, khiến mức inflow vào US equities chiếm đến 97% inflow toàn thế giới trong tháng.

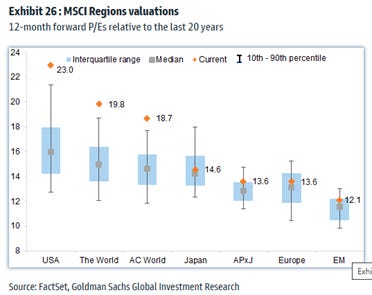

Do dòng tiền đổ vào US equities, tới giữa tháng Mười hai 2025, định giá forward PER tại thị trường này lên tới 23x, cao hơn hẳn so với phần còn lại của thế giới: EU (13.6x), EM (12.1x), APEC ex Japan (13.6x).

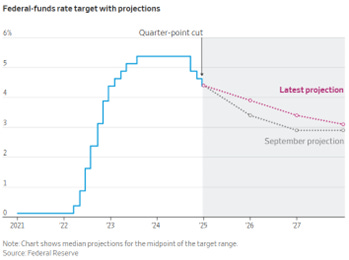

Trước Fed’s decision date vào giữa tháng Mười hai, thị trường cho rằng xác suất 25bps cut là khoảng 99% - con số này tăng dần so với mức ở khoảng 93% ở những ngày trước. Vàp lúc 14:25pm, ngày 18/12, Fed quyết định cắt 25bps, xuống còn 4.25%-4.5% đúng như thị trường kì vọng. Tuy nhiên, quyết định này không được đồng thuận: Ông Hammack Chủ tịch Fed tại Cleveland đề xuất là giữ nguyên FFR ở mức 4.5%-4.75%. Đáng chú ý hơn, median estimate của FFR của các thành viên FOMC tăng từ 3.4% lên 3.9%, tức là tăng 50bps. Có nghĩa là FOMC đang cho rằng có thể FFR vào cuối 2025 sẽ thấp hơn 50bps so với hiện tại (tương đương với hai lần rate cuts), so với 100bps trước đây (bốn lần rate cuts). Một trong các lý do là FOMC cho rằng tăng trưởng kinh tế (real GDP growth) kì vọng trong 2024 và 2025 đều gia tăng: lần lượt từ 2.0% lên 2.5% và từ 2.0% lên 2.1%.

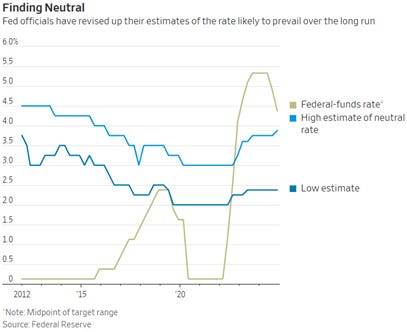

Ông Jay Powell cho rằng chúng ta đang ở trong một kỉ nguyên mới: lãi suất trung tính cao hơn so với trước, nên các rate cut tiếp theo phải trở nên cẩn trọng hơn.

Quyết định của Fed diễn ra đồng thời với một xáo trộn khác trên nghị trường. Ngày 17/12, quốc hội đạt được thỏa thuận bipartisan tăng trần nợ cùng những chi tiêu khác để giúp chính phủ không bị shutdown cho tới tháng Ba. Cái bill này, dài tới 1547 trang, làm nhiều đại diện Cộng hòa không hài lòng, vì nó cho phép chính phủ tiếp tục chi tiêu quá nhiều. Bà Nancy Mace (R., S.C.) viết trên X. rằng “I’m all for hurricane relief, but stop trying to disguise reckless government spending.” Trong khi đó, nhiều thành viên đảng D. cho rằng cái bill này là một “biện pháp mang tính trách nhiệm và cần thiết”. Ngày hôm sau 18/12, tổng thống elect Trump yêu cầu xóa bỏ cái bill có quá nhiều khoản mục chi tiêu này và yêu cầu đảng Cộng hòa đàm phán cho một “narrower bill”, đủ để tránh cho đất nước không lâm vào tình trạng shutdown, mà không nhượng bộ cho các đề xuất “sprawling” của đảng Dân chủ. Musk, phát biểu trên X rằng “cái bill này không nên được thông qua.” Sau đó, anh này thêm rằng “những nghị sĩ nào vote cho cái bill tiêu tiền vô tội vạ này xứng đáng bị voted out trong hai năm tới.” Đó là thông tin đã được hiểu rõ ràng hơn, nhưng khi những ý kiến ban đầu được phát ngôn, nó làm các nghị sĩ cả hai đảng confused. Chả hạn, Rep. Mike Rogers (R., Ala.), Chủ tịch của House Armed Services Committee nói rằng ông này không hiểu họ (coming administration) nói gì. Ông Mike Johnson, người phát ngôn của the House, tức nổ khói. Lập tức hai bên đổ lỗi cho nhau về việc walk out khỏi cái deal. Nhà phát ngôn báo chí Nhà Trắng nói “A deal is a deal. Republicans should keep their word.”

Ngày 20/12, CPE trong tháng Mười một, một chỉ số ưa thích của Fed, nhích nhẹ 0.1% MoM và tăng 2.4% YoY so với tháng trước tăng 2.3% YoY.

Các diễn biến và dữ liệu này khiến yield phi lên ầm ầm. Từ dưới 4.4%, 10yr yield tăng vọt lên qua 4.5%. Tới ngày 20/12, 10yr yield đã phi vọt lên mức 4.59% trước khi chỉnh về 4.52%. Như vậy, trong vòng hai tuần, 10yr yield đã tăng tới 37.3 bps, mức tăng cao nhất trong hai tuần kể từ tháng Mười hai 2022, khi Fed có đà tăng vô tiền khoáng hậu.

Thị trường cổ phiếu bị bán tháo ác liệt. DJIA, vốn dĩ ở trong đà giảm 10 phiên liên tục, chưa có tiền lệ kể trong vòng 50 năm, giảm 1120 điểm. Đà giảm của DJIA liên tục trong thời gian này được kích thích bởi vụ sát hại CEO của công ty UnitedHealth, vốn là công ty có price lớn nhất trong cái price-weighted index này, của một anh tên là Luigi – tên sát nhân này lại được nhiều người thông cảm vì họ cũng gặp chuyện với các công ty bảo hiểm.

Song song với việc thị trường cổ phiếu bị bán tháo, VIX tăng vọt từ khoảng 15 lên mức cao, khoảng 28, trước khi lùi về.

Còn các cặp tiền thì chạy ngay lập tức. Cặp E/U rơi khoảng 120 pips từ xấp xỉ 1.05 xuống còn 1.038. Với triển vọng lãi suất hiện tại và với Fed pause, thị trường gần như chắc chắn rằng cặp E/U sẽ rơi về parity.

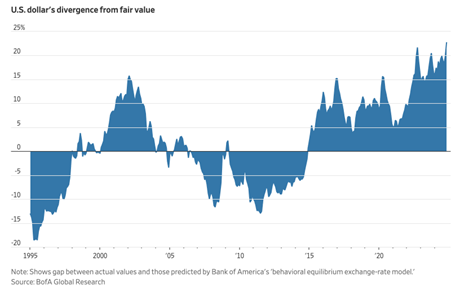

Điều này đã khiến chỉ số USDX tăng mạnh lên trên 108 điểm, còn cao hơn đỉnh tháng Tư 2024 và đỉnh tháng Mười 2023. Hiện tại chỉ số này chỉ còn thấp hơn mức đỉnh 115 thiết lập hồi cuối 2022 khi Fed có chu kì tăng lãi suất nhanh.

Theo một model của BofA, gọi là “behavorial equilibrium FX rate model” thì đồng USD đang đắt hơn fair value nhiều nhất trong lịch sử.

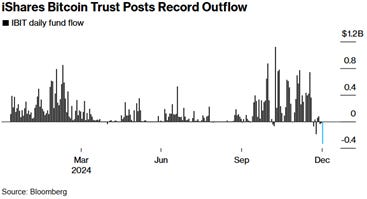

Như vậy, FOMC đưa ra một thông điệp bước ngoặt trên thị trường. Khi lãi suất hóa ra lại sẽ mức cao hơn so với thị trường dự tính, thị trường phải priced lại các asset classes. Tâm lý risk-off lan rộng. Dòng tiền đã rút ra khỏi các quỹ crypto ETFs. Ngày 24/12, dòng tiền rút ra xấp xỉ $190mn. Điều này khiến giá crypto rơi rất mạnh. BTC giảm từ mức khoảng 108k xuống còn 97k.

Trở lại thị trường trái phiếu chính phủ. Quanh Giáng Sinh, các đợt đấu giá gặp lượng cầu rất mạnh. Đợt đấu giá ngày 24/12 cho $70bn 5yr có high yield ở mức 4.478% so với when-issued ở 4.48%. Do đó, 10yr yield dịu nhẹ xuống dưới 4.6%. Ngày 30/12, chỉ số Chicago PMI xuống mức 36.9, thấp nhất kể từ tháng Năm, khiến yield lại chùng xuống còn 4.55%.

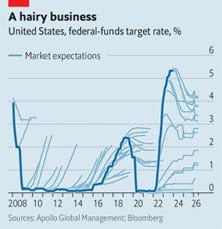

Điều đáng nói khi nhìn nhận các thị trường tài chính là sự khác biệt quá lớn giữa market expectations và các diễn biến thực sự. Việc thị trường có các expectations khác biệt, và sau phải chỉnh sửa lại các expectation này dẫn đến việc giá được repriced, và điều đó dẫn ra các biến động trong biên độ vài tháng trên thị trường – cho đến nó lại hình thành một expectation mới sai lệch với diễn biến và lại phải điều chỉnh lại. Điều này được phản ánh bằng các “hairy charts” nổi tiếng:

******

Để chứng tỏ rằng niềm tin vào đảng Dân chủ chưa thể tới đáy nên còn có thể xuống mức thấp mới, quanh dịp lễ Thanksgiving, tổng thống Joseph Biden đã pardoned cho con trai của mình, Hunter Biden. Trước đấy ông đương kim Tổng thống liên tục nói rằng sẽ tuân thủ các quyết định của tòa án. Ông Biden đổ lý do các động cơ chính trị đằng sau khiến ông buộc phải có quyết định như vậy – có lẽ hàm ý chính phủ Cộng hòa kế tiếp. Ông này bỏ qua một sự thật rằng anh Hunter Biden bị kết án dưới chính chính quyền của mình – chính quyền mới của Trump chưa nắm quyền. Ngôn từ của vị tổng thống cho thấy một hypocrite: chính trị là có thể lý do chính quyền của ông đã kết án với President-elect Donald Trump. Điều này cho thấy rằng tình yêu của một người cha có thể làm những gì: ông Biden sẽ đi vào lịch sử với tư cách là một trong những tổng thống tệ nhất lịch sử. Chính quyền Biden là một sự tủi hổ về vị trí đối ngoại trên toàn cầu: Khởi đầu là vào 2021 nước Mỹ phải rút lui một cách tủi hổ tại Afghanistan. Được kích động bởi hình ảnh nước Mỹ đang đi xuống, các kẻ thù liên tục gây hấn. Tại châu Âu, Putin đã mạnh dạn xâm lấn Ukraine trong 2022. Vào 2023 tại Trung Đông, các chiến binh Hamas đã bất ngờ tấn công Israel. Nếu có chính quyền Biden 2.0, chúng ta có thể tin rằng vào 2027, tại Đông Á, Trung Quốc sẽ tấn công Đài Loan và chiếm toàn bộ South China Sea. Về mặt kinh tế, chính phủ Biden đã chứng kiến lạm phát cao nhất trong vòng hơn bốn mươi năm qua, kể từ 1980s. Thật may là vị tổng thống disgraced này đã về vườn.

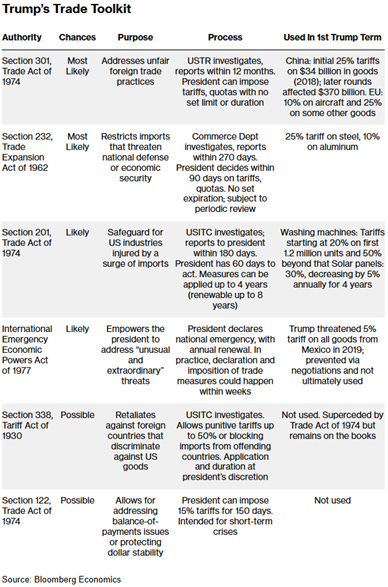

Một trong những trọng tâm của thị trường trong đầu tháng Mười hai là về trade team của Trump. Ông Howard Lutnick, thất bại trong cuộc đấu dao để giành vị trí Bộ trưởng Tài chính với ông Scott Bessent, là CEO và Chairman của Cantor Fitzgerald, một công ty tài chính. Mặc dù roles của Lutnick là lãnh đạo lộ trình về thuế và thương mại và oversee USTR, ông này ít có kinh nghiệm về trade. Trong khi đó, chưa rõ ông Lighthizer, một trade hawk lão luyện mang đậm tính lí tưởng, sẽ đảm nhiệm vị trí gì. Một điều đã diễn ra trong Trump 1.0 là Bộ trưởng Thương mại Wilbur Ross chỉ có một vai trò mờ nhạt và sau đó nhường vai diễn chính cho Lighthizer, USTR.

Anh nói: “Nếu Lighthizer tiếp tục đảm nhiệm USTR thì vị trí của nước Mỹ, xét về mặt thương mại, sẽ được phục hồi.” Anh có vẻ buồn khi Lighthizer không làm USTR.

Giờ thì đã chính thức rằng đệ tử của ông ấy, ông Greer, sẽ đảm nhận vị trí trước đây của ổng, còn ổng chưa rõ có một vị trí ra sao. Cuối tuần 1/12, có thông tin trên Axios rằng tổng thống Trump quyết định không chọn Lighthizer vì ông này không dám “go big.”

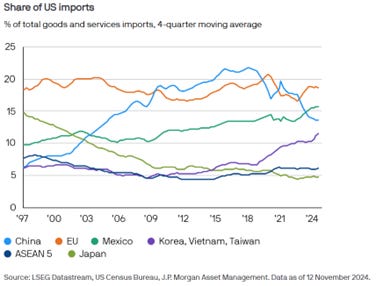

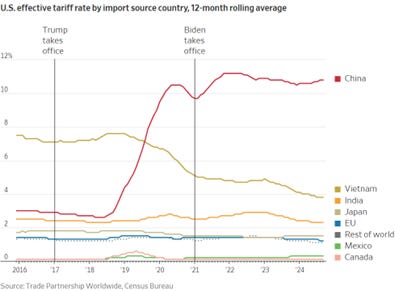

Nhóm các nước mà từ đó nước Mỹ nhập khẩu lớn được thể hiện trong đồ thị. Decoupling đang thực sự diễn ra, tỉ trọng nhập khẩu từ Trung Quốc giảm sút từ khoảng 22% trước chính quyền Trump xuống còn khoảng 13% hiện tại. Một phần các công ty sản xuất của Trung Quốc đã friendshore (Vietnam), nearshore (MXN) hoặc đơn giản là các quốc gia khác như Hàn Quốc đã chiếm được thêm thị phần.

Trong một cuộc phỏng vấn trên TV, president-elect Trump tuyên bố rằng ổng sẽ thực hiện các agenda đề xuất khi tranh cử. Ổng cũng trả lời rằng sẽ không tìm cách sa thải Jay Powell trước khi ông thống đốc này hết nhiệm kỳ. Trump sẽ “áp thuế với các nước Mexico, Canada (25%) cho tới khi nào hai quốc gia này giải quyết xong vấn đề drug và dân nhập cư lậu vào Mỹ”, và Trung Quốc (thêm 10%) ngay từ ngày đầu tiên.

******

Nền kinh tế khu vực EU gặp vấn đề nghiêm trọng về tăng trưởng, với Đức là con bệnh lớn nhất. Khu vực này không có tech như tại Mỹ: startup lớn nhất đã từng là tự hào Wirecard, thì hóa ra lại là một fraud. Thế mà hiện tại, manufacturing lại trì trệ. Chỉ số Manufacturing PMI tháng Mười một công bố ở mức 45.2, giảm so với mức 46 tháng trước. Yếu hơn mức chung của khu vực này là Đức, chỉ đạt 43 điểm (ngang với tháng trước), Pháp (43.1), và Ý (44.5). Do đó, để vực dậy kinh tế khu vực, vào ngày 12/12 (cùng ngày quyết định của SNB), ECB cũng cắt 25bps.

Ông Klaas Knot ở ECB e ngại rằng nếu Mỹ dựng tariffs wall với hàng Trung Quốc, hàng không bán được của họ sẽ đổ sang châu Âu. Đây có lẽ là một viễn cảnh gần gũi, vì châu Âu lệ thuộc vào ngoại thương nhiều hơn so với Mỹ. Họ không có ngành tech mạnh như Mỹ, nên việc Trung Quốc trả đũa là nỗi e ngại của các quốc gia trọng thương lớn trong EU, như Đức.

Ngoài việc cạnh tranh với Trung Quốc, nỗi lo âu lớn của EU là chính sách thuế của chính quyền Trump 2.0. Ngày 3/12, ông Cipollone của ECB phát biểu rằng tariffs xuất khẩu vào Mỹ sẽ làm giảm tăng trưởng và lạm phát tại Eurozone. Điều này có lẽ chính là mục đích của thuế quan: nó khiến bạn đau đớn để bạn phải đàm phán.

Lagarde, President của ECB, phát biểu rằng thời điểm công bố rằng lạm phát đã sustainably trở lại mức mục tiêu 2.0% đang gần tới. Với việc lạm phát đang giảm nhanh, cần giảm lãi suất (danh nghĩa) để lãi suất thực tại châu Âu không quá cao cho khu vực kinh tế oặt ẹo này. Một vài đồng nghiệp của bà này trong ECB là Vujcic and Makhlouf ủng hộ các rate cuts tiếp theo trong 2025.

BOE và Norges Bank của Norway giữ lãi suất không đổi, lần lượt ở 4.75% và 4.5%. Tại UK, ông Andrew Bailey của BOE trong một phỏng vấn với FT tháng Mười hai, nói đến đợt easing từ tốn hơn trong 2025, được hiểu là sẽ có bốn cuts, mỗi cut một quý. Tờ báo này, tuy thế, cho rằng có thể sẽ có tới năm cuts sang năm sau, viện dẫn chính sách tài khóa: tờ này cho rằng các chi tiêu của chính phủ đã thực hiện trong 2024 và sang năm sẽ trở nên chặt chẽ hơn. Hiện tại, thị trường tại UK đang đối mặt với một nền kinh tế stagflation (lạm phát và tăng trưởng tiền lương vẫn cao), nên đang price rằng có khoảng hai hay ba cắt trong 2025. Các phát biểu nào mang tính dovish hơn của BOE và các thành viên của nó có thể sẽ khiến đồng GBP bị giảm giá và khiến đồng USD mạnh lên.

Mặc dù kinh tế của EU tiếp tục gây thất vọng, nó vẫn có vài điểm đáng chú ý khác.

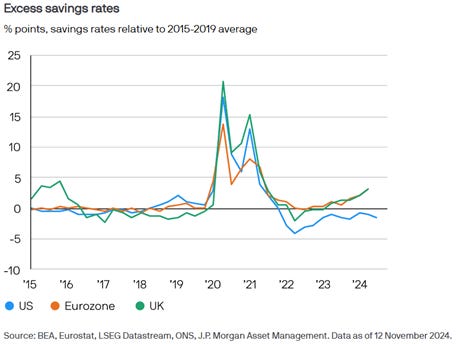

Người tiêu dùng tại phương Tây đã tiêu hết khoản saving họ có được từ COVID. Có thể do triển vọng kinh tế khó khăn, các nước EU và UK thận trọng trong chi tiêu và thay vào đó tiết kiệm nhiều hơn, thể hiện trên đồ thị.

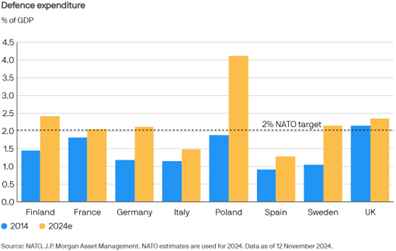

Một trong những áp lực của các nước EU từ Trump 2.0 là chi tiêu cho quân sự, với mức mục tiêu là 2% GDP. Nhìn chung các nước đều đã tăng mức chi tiêu quân sự lên trên mức mục tiêu 2%. Nước outlier nhất là Poland, với mức chi tiêu vượt trội trên 4%. Các nước Italy, Spain có mức chi tiêu thấp hơn nhiều, dù đã gia tăng chi tiêu kể từ cuộc khủng hoảng Euro bond crisis, mà chính các nước này chịu áp lực mạnh nhất. (xem đồ thị ở dưới.)

Thị trường dự đoán rằng vào ngày 12/12, SNB sẽ cut rate 25bps về 0.75%, và ECB cũng sẽ cắt 25bps về 3%. Các nhà kinh tế học cho rằng ECB có lẽ sẽ cắt tiếp 100bps trong 2025 trong bối cảnh nền kinh tế của khu vực này tiếp tục lẹt đẹt, và nhất là để hỗ trợ trong bối cảnh US tariffs. Trong khi đó, đồng CHF sẽ có lãi suất gần tới 0 trong năm 2025, vì lạm phát ở nước này rất thấp. Trước triển vọng lãi suất của CHF đang ở mức thấp 1% và còn xuống tiếp, traders tăng sử dụng CHF để carry trade thay vì đồng JPY như trước (vốn đang tăng lãi suất).

SNB quyết định sẽ gây bất ngờ: họ cắt 50bps thay vì 25bps như thị trường dự đoán, xuống .50%. Ngân hàng Trung ương này không muốn có đồng CHF mạnh. Ông Schlegel, Chairman của SNB, tuyên bố rằng họ có thể sẽ trở lại lãi suất âm nếu phải làm thế - lãi suất âm sẽ khiến đồng franc trở nên kém hấp dẫn hơn.

(chart: cặp tiền USD/CHF sau rate decision)

Chính sách về thuế quan, all else equal, sẽ khiến nước Mỹ ít bị thâm hụt thương mại hơn, đồng thời có thể sẽ khiến lạm phát khó giảm hơn – điều này sẽ khiến đồng USD mạnh trong một thời gian khả kiến.

(return của JPM EM currency index, %, theo quý)

Các đồng tiền của EMs đã giảm mạnh trong Q4 tính tới giữa tháng Mười hai, với mức giảm trên 5%.

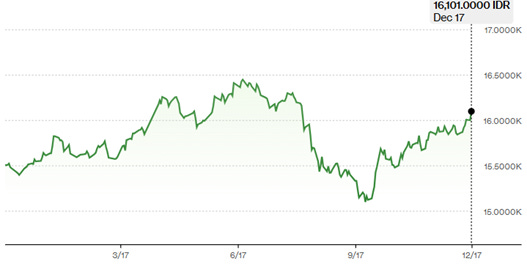

Do đồng USD trở nên mạnh hơn, một số quốc gia phải điều chỉnh chính sách tiền tệ hoặc phải can thiệp vào thị trường ngoại hối. Chả hạn, Ngân hàng Trung ương của Indonesia được các nhà kinh tế học xem là sẽ giảm tốc độ cut rate, từ mức giảm 100bps so với hiện nay vào cuối 2025 xuống còn giảm 75bps. Ngày thứ Sáu 13/12, ngân hàng Trung ương này đã can thiệp mạnh mẽ vào thị trường khi tỉ giá vượt lên trên mức 16,000. CB này tuyên nhiều lần rằng mức 16,000 là mức “cơ bản”. Đồng tiền IDR đã giảm hơn 5% trong Qtd (tính tới ngày can thiệp này.)

(USDIDR chart tới ngày 17/12/2024)

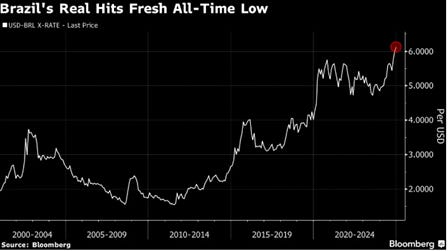

Ngày 17/12, Ngân hàng Trung ương Brazil phải bán USD để hỗ trợ tỉ giá. Hiện tại, tỉ giá đồng real của nước này giảm quá 6, mức all-time-low.

(USDBRL tới ngày 16/12/2024)

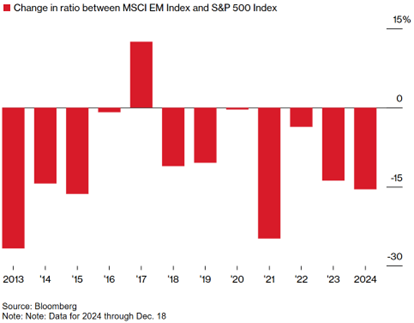

Năm 2024 tiếp tục là một năm thảm họa cho các fund managers đầu tư vào EMs. Chỉ số MSCI EM Index đã underperformed so với S&P500 mười một năm trong suốt mười hai năm gần nhất (từ 2013, xem chart ở dưới). Trong thời gian này, S&P500 cho 430% return, gấp mười lần so với mức của EMs. Trong quá khứ, EMs đã từng outperformed US: thập kỉ 2000-2010, EMs equities cho returns 359% so với chỉ 31% của US.

Hiện tại, các con số tương đối về việc các chỉ số của EMs thấp kỉ lục so với US Equities, cho thấy EMs equities đang rất undervalued so với Mỹ. Tuy thế, dòng tiền vẫn tiếp tục rời bỏ EM và chạy vào US.

Tuy vậy, do các CBs chủ yếu đều trong chu kỳ giảm lãi suất, dẫn đến bond tăng giá. Các nhà đầu tư chạy theo chiều hướng này và đổ tiền vào các global bond funds. Mức inflow vào các global bond funds lên tới trên $600bn, cao hơn hẳn mức cao nhất là xấp xỉ $500bn trong năm 2021.

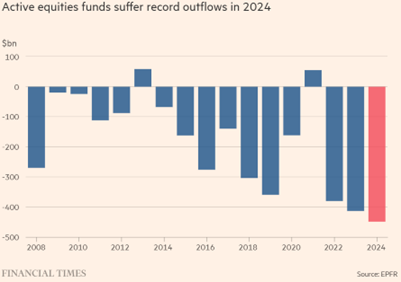

Trong khi đó, các active equities funds lại bị rút tiền kỉ lục, lên tới $450bn, trong năm 2024, để đổ sang passive. Các nhà đầu tư đã rót $1.6tn vào các quỹ ETFs trong 2024, nâng tổng AUM của ngành này tăng 30% lên $15tn.

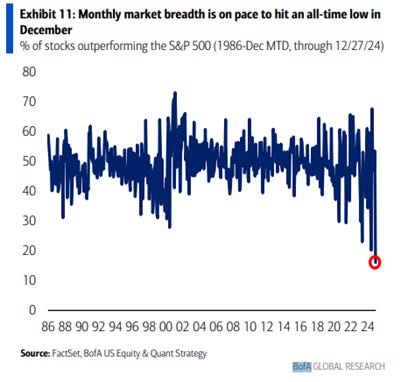

Một trong những lí do là active funds đã underperformed passive nặng nề trong những năm qua. Một trong những lý do là vấn đề mang tính triết lý: các nhà đầu tư cho rằng các cổ phiếu phổ biến, được nhiều người covered và rất lớn sẽ ít có tiềm năng tăng trưởng như các công ty nhỏ hơn, ít được followed hơn. Tuy nhiên, thực tế diễn ra lại là độ rộng thị trường bị thu hẹp (xem hình dưới), và nhóm Mag 7 tăng rất mạnh.

Trong khi đó, lượng net assets của các money market funds tại Mỹ lên mức kỉ lục mới $6.75tn.

Các nước OPEC hạ dự báo tăng trưởng nhu cầu cho 2024 xuống 210k b/d và cho 2025 xuống thêm 90k b/d. Tuy thế, các triển vọng xấu với dầu (chẳng hạn như Saudi sẽ mở van dầu trong 2025) không khiến giá dầu rớt xuống, mà đang giao dịch trong một trading range.

******

******

Từ cuối tháng Mười một, có rất nhiều sightings được báo cáo về drones xuất hiện trên bầu trời đêm của NJ và NY. Đây là khu vực đặc biệt nhạy cảm với các căn cứ quân sự của Mỹ, chưa kể một sân golf của tổng thống Trump. Những drones này rất đáng ngờ: các witness cho rằng chúng được phân bố ở độ cao từ vài trăm feet cho đến khoảng 10,000 feet. Một số nhân chứng cho rằng chúng có kích thước khoảng chừng một xe hơi cỡ nhỏ. Thông tin cho rằng chúng bay trên không trung trong khoảng bốn tới năm giờ, điều mà các drones thương mại không thể làm được (nên chúng hẳn phải là các drones quân sự). Mặc dù các thông tin cho rằng chúng bay tới/bay về phía đại dương (Atlantic), chưa ai nhìn thấy chúng cất và hạ cánh. Điều kì quặc là nếu đó là các drones do thám, chúng phát sáng như để quảng cáo rằng “ê, bọn tao đang ở đây vậy.” Vụ drones này gây ra một làn sóng phản ứng với đủ tâm trạng, từ phấn khích cho đến bực bội, đòi hỏi các mayors của các towns phải lên tiếng. Ngày 11/12/2024, Bộ Quốc phòng Mỹ đã tổ chức họp báo. Người phát ngôn của Bộ chính thức nhận định rằng các drones này không phải của các quốc gia đối lập (như Nga, Trung Quốc), cũng không phải của chính phủ Mỹ. Các agencies của liên bang đang điều tra để tìm hiểu nguồn gốc và ý định của các/người sở hữu/vận hành các drones này. Tuy nhiên, trong một cuộc điều trần có ông Wheeler từ FBI với Quốc hội, FBI thừa nhận rằng họ không hề biết ai đứng sau.

Nhiều mayors tại NJ rất bực bội, vì họ cất công lặn lội đi dự cuộc họp kéo dài chỉ nửa tiếng với DHS (bộ An ninh Nội địa) và chỉ được các thông tin vô nghĩa. Trong khi đó, một cuộc họp kín (classfied hearings) giữa DHS FBI và lawmakers diễn ra tới tận ba tiếng. Rõ ràng là chính quyền không công khai thông tin cho người dân về những điều gì đó. Chính quyền liên bang đã cung cấp cho NJ các công cụ để chống drones mới – nhưng hóa ra cũng chả tích sự gì. Theo một số quan chức của bang, các drones bí ẩn bay trên NJ không phát ra sóng radio, khiến các thiết bị nhận được từ chính quyền liên bang trở nên vô ích.

Ngày 12/12, tổng thống đắc cử Trump mời Xi Jinping tới dự lễ inauguration, mà sau này ông Tổng bí thư từ chối. Theo thông lệ ngoại giao, lễ nhậm chức này chỉ được các đại sứ tới dự. Nếu tham dự, ông Xi Jinping sẽ chịu một rủi ro rất lớn về những bất ngờ xảy ra trong chuyến thăm. Năm 2017 (April 6), khi ông này đang tham dự yến tiệc với Trump, vị tổng thống tuyệt vời này đã ra lệnh tấn công Syria bằng tên lửa Tomahawk. Đích thân tổng thống Trump thông báo về vụ tấn công cho ông Tổng bí thư. Xi Jinping đã lặng người khi nghe thông tin, phải yêu cầu người phiên dịch nhắc lại, và ông này đành phải ủng hộ quyết định của Trump. Phản ứng này của ổng về sau gây nhiều tranh cãi trong nội bộ Trung Quốc – và do đó có thể gây rủi ro đến hình ảnh của ông Xi Jinping.

Địa chính trị tại Trung Đông có thêm tiến triển mới. Khi Israel đẩy bật hai proxies của Iran là Hamas tại Gaza, và đánh gục Hezbollah tại Lebanon (nó tiêu diệt những vị lãnh đạo của tổ chức này, đồng thời loại khỏi vòng chiến đầu hàng nghìn chiến binh Hezbollah bằng cái gài thuốc nổ trong máy bộ đàm, và dẫn quân vào miền Nam Lebaonon), điều gì sẽ xảy ra? Nó làm Iran bị suy yếu. Proxy kế tiếp của Iran bị đổ sụp là Syria. Cuối tuần 8/12, các lực lượng nổi dậy tại Syria đã lật đổ chính quyền Assad, người đã cầm quyền ở đất nước này từ những năm 80s.

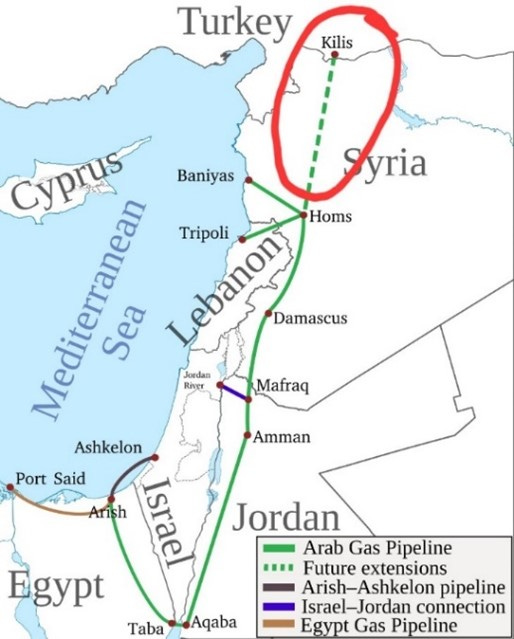

Ông Assad, tổng thống Syria phải đi lánh nạn tại Moscow. Có các nguồn tin của các lượng nổi dậy nói với Reuters, và sau với tờ Thời báo Irael rằng máy bay của ông này bị rơi. Tuy nhiên, Moscow thông báo rằng họ đã cho ông này được tị nạn tại Nga vì lý do nhân đạo. Nước Nga nhanh chóng tìm kiếm cách cứu vãn các căn cứ quân sự của họ tại Syria, mà họ e ngại rằng sẽ mất kiểm soát vào tay lực lượng nổi dậy (xem bản đồ ở dưới). Vào ngày thứ Hai 9/12, đại sứ quán Syria tại Nga đã treo cờ của chính quyền mới.

Một trong những ưu tiên địa chính trị của Nga tại Syria là bằng mọi cách ngăn cản kế hoạch xây dựng một đường ống dẫn khí, gọi là Arab Gas Pipeline, nối trực tiếp từ Trung Đông (Qatar) tới châu Âu. Đường ống này sẽ phải đi qua Syria. Một đường ống nối trực tiếp như vậy sẽ đe dọa tới lợi ích của Nga, trước cuộc chiến Ukraine-Russia nó là nhà cung cấp khí lớn nhất cho châu Âu nhờ đường ống đi qua Ukraine.

Các kế hoạch phát đường ống dẫn khí có thể trông phỏng đoán như hiện tại. Khi đó, khí từ Trung Đông sẽ được dẫn qua Syria tới Turkey, rồi từ đó dẫn tiếp tới châu Âu. Nga cản trở kế hoạch đường ống này bằng một chính phủ thân cận tại Syria. Việc chính phủ Assad thân Nga bị lật đổ có thể một kế hoạch đường ống như vậy được triển khai và đây là một đe dọa chiến lược. Cuộc chiến Nga-Ukraine khiến một kế hoạch về đường ống như vậy càng trở nên hấp dẫn hơn đối với EU, vốn cần năng lượng giá rẻ để revive lại nền kinh tế, nhất là đối với Đức.

Với ba proxies đã sụp đổ hoặc suy yếu là Hamas, Hezbollah và Syria, sức mạnh của Iran tại Trung Đông đang bị suy yếu. Điều này có thể thúc đẩy trở lại một hiệp ước giữa các nước Arab và Israel, vốn bị Iran cản trở.

Israel chớp thời cơ rối ren tại Syria, đã triệt tiêu hệ thống phòng không trước khi chính quyền mới ở Syria thực sự nắm quyền. Quân đội nước này cũng chớp thời cơ chiếm cao nguyên Golan, một cao điểm chiến lược, – mà ông Netanyahu nói rằng “chúng ta sẽ không bao giờ rút quân khỏi đây.”

Vào 22:27 giờ đêm ngày thứ Ba 3/12, Tổng thống Hàn Quốc tuyên bố thiết quân lệnh, theo đó kiểm soát báo chí, cấm các hoạt động chính trị và lung tung phèng khác. Quân đội đã vào chiếm lĩnh tòa nhà Quốc hội. Tuy nhiên, vào lúc 1:02am ngày thứ Tư 4/12, 190 legislators vẫn vào được tòa nhà Quốc hội và bỏ phiếu đồng thuận dỡ bỏ lệnh martial, bất chấp nỗ lực kiểm soát điều này bởi quân đội. Vào lúc 4:30am, tổng thống Yoon dỡ bỏ lệnh martial. Sau chính biến này, một số thành viên nội các tuyên bố từ chức. Vì Hàn Quốc là nhà đầu tư lớn và quan trọng nhất tại thị trường Việt Nam, ngày 4/12, chỉ số VN-index giảm 0.8%.

Những nỗ lực impeaching tổng thống Hàn Quốc có các diễn biến qua lại, với sự hậu thuẫn của phe chống đối và sự ngăn cản của phe tổng thống (đương nhiên rồi). Ngày thứ Sáu 27/12, cuối cùng phe chống đối cũng đạt được cái mà họ muốn: vị tổng thống bị impeached sau khi quốc hội bỏ phiếu.

Nhờ công của chính biến, đồng KRW rớt mạnh. Trong một tháng gần nhất, cặp tiền USDKRW tăng khoảng 5.5%. Sau impeachment vote, cặp này tăng lên mức cao nhất 1487 trước khi dịu về 1472. Điều đáng nói là cặp tiền này tăng rất mạnh sau khi cái Trump trade trở nên rõ ràng hơn, từ khoảng 1310 lên mức cao nhất xấp xỉ 1490.

Tại châu Á, vào ngày 9/12, Hải quân Trung Quốc đã huy động lực lượng tàu chiến để bao vây Đài Loan trong một cuộc diễn tập quy mô rất lớn, mà một số analyst cho rằng có thể uy hiếp toàn bộ chuỗi đảo thứ nhất, từ Nhật Bản xuống Đài Loan, Philippines và Borneo.

******

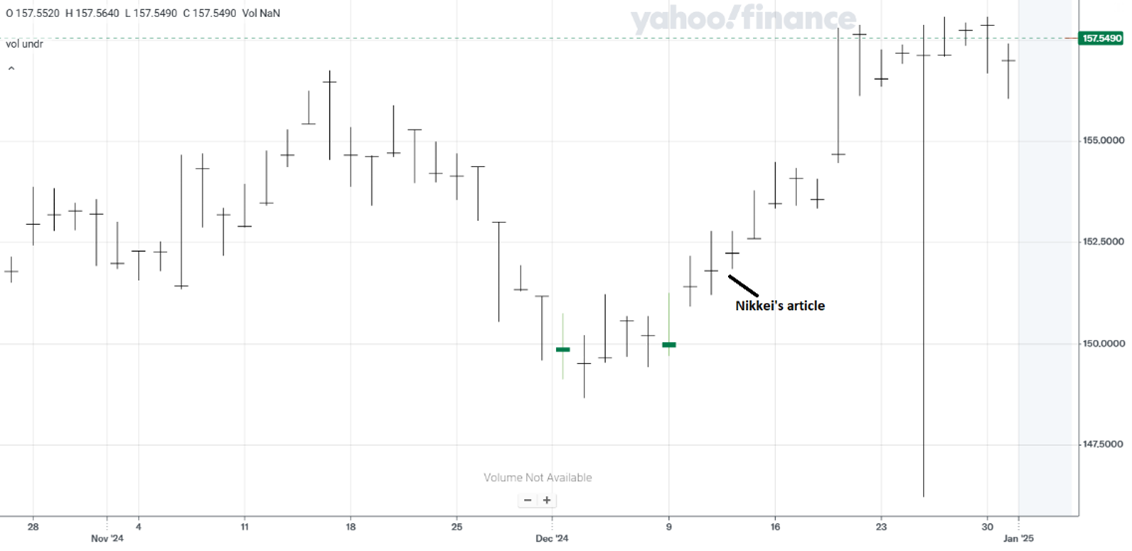

Ngày 12/12, Nikkei dự đoán rằng BOJ sẽ không tăng lãi suất trong cuộc họp cuối cùng trong năm, mà có thể lùi sang tháng Một tới. 10yr yield giật qua lại trên mức 1.05%. Thấy vậy, đồng JPY lập tức yếu đi, cặp tiền USDJPY tăng đều đặn từ khoảng 152 trước thông tin này, lên mức 154, rồi 155, 157, và xấp xỉ 158 khi kết thúc năm 2024.

(chart: 10yr JGB yield tháng 10-12/2024)

(chart: USDJPY trong khoảng tháng 10-12/2024)

Vào cuối năm, cặp tiền này đang trụ vững ở dưới 158, còn 10yr yield có nhích lên nhẹ khỏi khu vực 1.05%. Nền kinh tế nước này đang tăng trưởng mạnh hơn dự đoán chút đỉnh, GDP Q3 tăng 0.3% QoQ (vs dự đoán 0.2%). Công chúng Nhật giờ đang vật lộn với giá cả leo thang, nhất là với thực phẩm. Nhiều thập kỉ không tăng trưởng khiến một bộ phận của nước Nhật đã nên nghèo hơn đáng kể so với các nước phát triển còn lại.

Tại Mỹ, có nhiều tiếng nói hơn về việc loại bỏ việc quy chế tối huệ quốc vĩnh viễn (MFN) cho Trung Quốc – điều không thể tưởng tượng trong thế giới trước đang trở nên khả dĩ hơn. Trung Quốc đã tính toán rằng nếu MFN bị loại bỏ, nước này sẽ chịu áp lực thiểu phát thêm 3.4%.

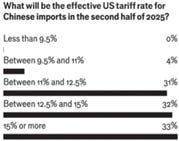

Theo Good Judgment, một dự án thúc đẩy bởi Philip E. Tetlock, tác giả của cuốn sách Superforecasting, đánh giá về tariffs thực tế của Mỹ lên hàng nhập khẩu của Trung Quốc vào H2 2025:

Effective tariff của Mỹ lên hàng nhập khẩu từ Trung Quốc hiện tại đang xấp xỉ 11%.

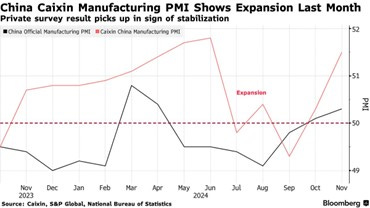

Với triển vọng của tariff 2.0 khi Trump tái cử, thông tin rằng các retailers tại Mỹ đang tấp cập frontloading. Do đó, PMI của Trung Quốc tăng trưởng tốt trong hai tháng trở lại đây. Cả dữ liệu PMI chính thức, vốn có weight nặng hơn bởi các công ty quốc doanh, và PMI Caixin, có tỷ trọng private cao hơn, đều mở rộng trong hai tháng liên tục.

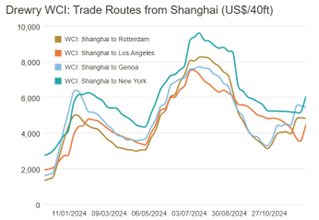

Do đó, lượng hàng hóa vận chuyển từ Trung Quốc sang Mỹ đang tăng lên nhanh chóng. Trong hình dưới là số chuyến bay chở hàng từ Trung Quốc đi Mỹ từ tháng 1/2023 tới 12/2024. Lưu ý rằng lượng hàng đi trong năm ảnh hưởng bởi seasonality, với peak season vào khoảng tháng Tám, và lượng hàng sẽ giảm từ tháng Chín. Trong 2024, lượng hàng chỉ giảm trong tháng Chín, rồi sau đó tăng lại nhanh khi odds bầu cử cho thấy Trump đang thắng thế. Hệ quả là cước vận chuyển từ Trung Quốc đi bờ Tây và bờ Đông Mỹ đều đang tăng nhanh.

Lượng container throughput tại Trung Quốc tăng 30% trong tuần thứ hai của tháng Mười Hai (không rõ YoY hay MoM). Ông CEO Mario Cordero của cảng Long Beach nhận định rằng lượng hàng nhập khẩu tại Mỹ có thể tăng đến mùa xuân năm 2025.

Tuy thế, có thể việc áp thuế nhập khẩu lên tới 60% với hàng hóa Trung Quốc (và 10-20% cho phần còn lại của thế giới), được thực hiện như một chiến lược đàm phán giống như những gì đã thực hiện tại Trump 1.0, sẽ diễn ra từng phần. Do đó, có thể nó chỉ diễn ra vào Q3 2025, và do đó ảnh hưởng tới năm 2026.

Thị trường tài chính phản ứng mạnh với các tài sản Trung Quốc sau khi tổng thống Trump tái cử. Ngày bầu cử 6/11, cặp tiền USDCNH offshore tăng vọt từ 7.1 lên 7.21, và tăng từ đó lên quanh mức 7.3. Trước đây PBoC có xu hướng can thiệp (thông qua các ngân hàng thương mại) mỗi khi tỉ giá lên gần đến mức tâm lý 7.3. Vào cuối tháng Mười hai, có nhiều lần tỉ giá vượt qua mức này. Cặp tiền này chịu áp lực một phần vì trong thời gian gần đây, lãi suất tại Trung Quốc giảm mạnh. Tỉ giá onshore cũng vượt lên mức 7.3 lần đầu tiên kể từ tháng Mười một 2023.

(Cặp tiền USDCNH 5/2024-1/2025)

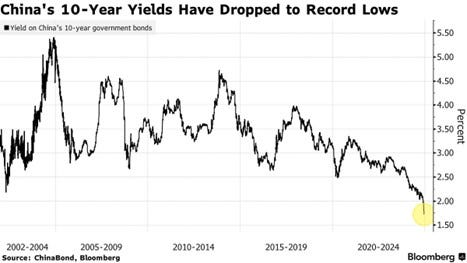

Quanh thời điểm Trump thắng cử, lợi suất 10yr của Trung Quốc là khoảng 2.1%. Nhưng thị trường tài chính nội địa nhậy hơn với các chỉ đạo chính trị hơn là với bên ngoài. Lợi suất nhanh chóng giảm dưới 2%, rồi rơi xuống mức 1.6%, thấp nhất trong lịch sử.

Nhìn theo biên độ thời gian dài hơn:

Tới 31/12/2024, 10yr yield của Trung Quốc đã tiệm cận 1.6%.

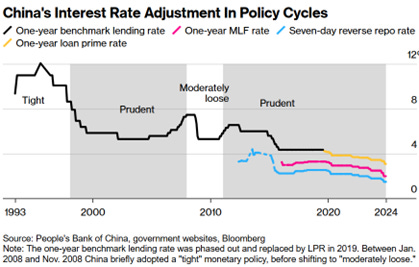

Ngày 9/12, Politburo Trung Quốc họp. Nội dung chung chung quan trọng nhất mà Bộ này thống nhất là hỗ trợ nền kinh tế, trong đó có chính sách tiền tệ “moderately loose” trong 2025, dù không đưa ra chi tiết cụ thể. Một điều có thể hiểu lờ mờ là Trung Quốc sẽ tăng tỉ lệ nợ để bù trừ lại tác động xấu từ tariff Mỹ. Điều này có thể gây thất vọng với các nhà quan sát phương Tây, vốn quen với hệ thống rõ ràng mạch lạc (còn nhớ TARP năm 2008?) mà chưa quen với hệ thống của các đồng chí cộng sản nói năng lờ mờ không rõ nghĩa. Nhưng điều đấy cũng cho thấy rằng phản ứng của regulators và law makers tại Trung Quốc sẽ không bao giờ nhanh nếu tình hình đòi hỏi – và tình hình đang đòi hỏi.

(chart: lịch sử chính sách tiền tệ tại Trung Quốc)

Tuy thế, lần gần nhất mà Trung Quốc áp dụng thứ ngôn ngữ “moderately loose” này là vào 2008, khi đó nước này đã có những biện pháp hỗ trợ mạnh mẽ để đưa nền kinh tế khỏi sự ảnh hưởng của suy thoái toàn cầu.

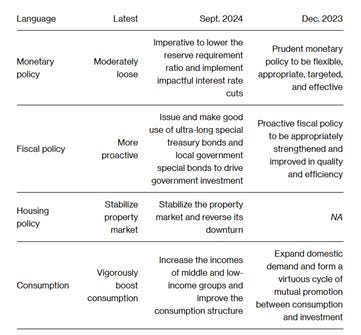

Hiện tại, các chính sách của nước này được tổng hợp như sau:

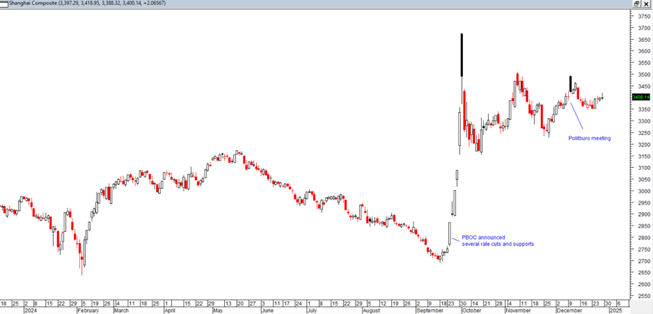

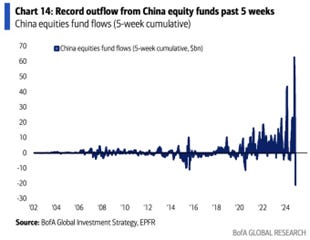

Chỉ số Shanghai Composite đã tăng từ khoảng 2700 điểm vào cuối tháng Chín lên mức cao nhất 3675 (+36%) vào 8/10 nên nó cần lý do mạnh mẽ hơn để tránh áp lực chốt lời. Thị trường có lẽ không ấn tượng với những lời lẽ mập mờ này. Chỉ số Shanghai tăng trước kì vọng cuộc họp này (từ 3250 lên xấp xỉ 3500), và đã giảm xuống còn 3400 điểm vào quanh thời điểm Politburo họp.

Cái Tepper trade đã nguội xuống, và dòng tiền đã rút khỏi từ thị trường cổ phiếu Trung Quốc tính trong vòng năm tuần đạt mức kỉ lục (xem chart)

Một trong những lý do khó có thể có chính sách cụ thể được đưa ra vào thời điểm này là vì nó trước khi cuộc họp để xác định mục tiêu, chả hạn như chính sách tài khóa, cho năm sau, vốn diễn ra vào tháng Ba. Thứ hai là vì Trump sẽ nhậm chức vào ngày 20/1/2025, và Trung quốc khó có thể ra các chính sách trước khi biết họ phải đối phó cụ thể với các vấn đề gì. Có lẽ chúng ta sẽ biết rõ hơn các chính sách của Trung Quốc vào tháng Ba.

Như một nhận định trước đây rằng Trung Quốc là nơi uninvestable, các quỹ PE vật lộn với các khoản đầu tư của họ tại Trung Quốc mà không thể thoát ra nổi.’

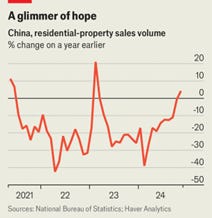

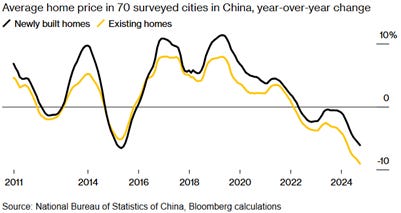

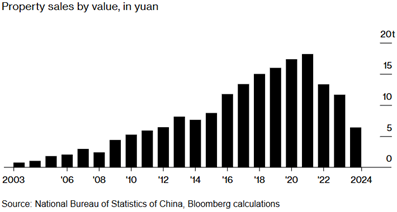

Nhờ các biện pháp hỗ trợ, từ việc lãi suất giảm cho tới nới các hạn chế về sở hữu nhà, lượng nhà bán đã lần đầu tiên tăng YoY trong tháng Mười Một.

Tuy thế, giá nhà vẫn tiếp tục có xu hướng giảm, thể hiện như chart ở dưới. Giá used houses giảm 39 tháng liên tục, thấp hơn 30% so với đỉnh tháng Bảy 2021. Fitch tiếp tục dự báo về một mức giảm giá nhà mới 5% trong 2025. Vì volume chỉ tăng nhẹ trong khi giá nhà vẫn giảm, nên doanh thu giao dịch nhà đất tiếp tục giảm xuống mức thấp mới.

Do bất động sản và xây dựng chiếm một tỉ trọng lớn trong GDP, lượng lớn tài sản của các ngân hàng và rộng hơn là của hệ thống tài chính Trung Quốc (có giá trị $60tn) trở thành nợ xấu. Industrial & Commercial Bank of China (ICBC) công bố rằng tỉ lệ nợ xấu từ residential mortgage cho 2023 là 9.6%, còn Bank of Communications (BCC) có tỉ lệ nợ xấu nói chung là 4.99%. Đấy còn là chưa nói các ngân hàng có chiều hướng underprovision. Vì vậy, các ngân hàng sẽ tiếp tục phải absorb các khoản nợ xấu này trong các năm tới.

Vào 9/12, Fitch đã hạ dự đoán tăng trưởng kinh tế nước này từ 4.5% xuống 4.3% cho năm 2025, và giảm từ 4.3% xuống 4.0% cho năm 2026.

Hiện tại, EVs là lĩnh vực mà Trung Quốc đang vươn lên mạnh nhất, với các hãng xe nội địa chiếm lĩnh thị phần (BYD) và cạnh tranh khốc liệt trên thế giới. Mảng xe hơi có lẽ sẽ là một trong những động lực cạnh tranh mới cho nền kinh tế Trung Quốc nếu họ không bị các hàng rào thuế quan và phi thuế quan tại các nước phát triển.

Ngày 18/12, có thông tin về hai hãng xe hơi là Nissan và Honda đang xem xét hợp nhất. Cả hai hãng xe đều đang gặp khó khăn. Họ là những carmakers mất thị phần nhiều nhất tại Trung Quốc, bên cạnh loser lớn nhất là VW. Vào tháng Sáu 2024, Nissan đã phải đóng cửa một nhà máy tại Changzhou. Sau thông tin hợp nhất, cổ phiếu của Nissan tăng 23.7%.

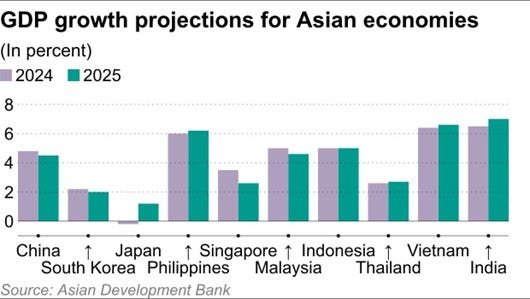

Nếu như thuế quan đối với Trung Quốc được thực thi vào Q3 2025 và do đó ảnh hưởng trực tiếp nhiều hơn vào 2026 như nhắc tới ở trên, tăng trưởng GDP của châu Á có lẽ chưa bị ảnh hưởng mạnh trong 2025. ADB có một báo cáo mới ra dự báo về tình hình tăng trưởng của các nước trong khu vực:

Theo dự báo của tổ chức này, tăng trưởng kinh tế tại một số nước trong 2025 tiếp tục bứt tốc so với năm ngoái, trong đó đứng đầu sẽ là India, Vietnam, Philippines, Indonesia, Thailand và Nhật bản. Một số nước khác có tăng trưởng giảm xuống, nổi bật nhất là Trung Quốc, South Korea, Singapore.

Tính hết năm 2024, tình hình inflow/outflow với thị trường equities trên thế giới như sau (in USD millions, màu xanh là inflow và màu đỏ là outflow):