US-China yield differentials

USDCNH surged over 7.3

Vào tuần đầu tiên 2025, lợi suất trái phiếu 10yr Trung Quốc đã rơi xuống 1.6%, khiến chênh lệch lợi suất giữa Mỹ và Trung Quốc lên mức cao nhất trong lịch sử.

Tùy vào từng thời điểm, thị trường có thể discount các factor khác nhau vào giá. Việc chênh lệch lợi suất giữa hai quốc gia hiện tại có thể phản ánh rằng:

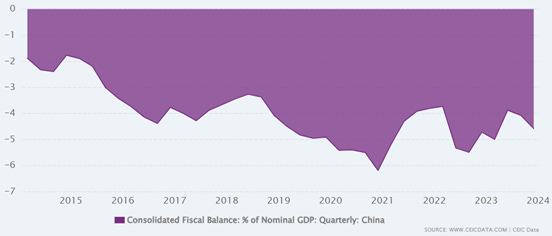

1/ Thị trường cho rằng khả năng phá sản của chính phủ Mỹ cao hơn nhiều so với khả năng đó của chính phủ Trung Quốc, do đó cần phải có một lợi suất cao hơn để đền bù rủi ro này. Một trong những dữ liệu quan trọng nhất khi đánh giá rủi ro trả nợ của một chính phủ là cân nhắc cán cân thanh toán thu chi của chính phủ đó. Thâm hụt ngân sách của chính phủ Mỹ trong 2024 là 6.4% GDP, tăng từ mức 6.2% và 5.5% trong 2023 và 2022. Theo dữ liệu của CEIC, thâm hụt ngân sách của Trung Quốc chỉ là dưới 5% trong 2024, với mức cao là 5% vào tháng Chín 2024.

(chart: thâm hụt ngân sách so với GDP của Trung Quốc 2013-2024, CEIC)

Dữ liệu nợ của chính phủ so với GDP của Trung Quốc không rõ ràng lắm, do các chính phủ địa phương có một lượng lớn các Local government financing vehicles (LGFVs) với quy mô không rõ ràng. Các khoản nợ shadow này khiến chính phủ trung ương nervous. Vào ngày 8/11/2024, Quốc hội nước này đã thông qua chương trình giá trị $1.4tn để hoán đổi các khoản nợ LGFVs này thành các khoản nợ on-balance-sheet (đổi lại trần nợ của các chính phủ địa phương sẽ được tăng lên.) Quy mô của tổng các khoản nợ LGFVs này không dễ nắm bắt: IMF cho rằng chúng lên tổng số tới $8.5tn, nên quy mô hoán đổi nợ trị giá $1.4tn có thể chưa thấm tháp vào đâu. Dữ liệu của CEIC cho rằng tổng nợ chính phủ ở mức khoảng 25%, còn số liệu của IMF là 84%, có thể sự khác biệt do cách tính về nợ chính phủ địa phương của Trung Quốc. Dữ liệu về nợ chính phủ Mỹ so với GDP là 123% nhất quán theo cả hai nguồn CEIC và IMF.

Từ góc độ này, có thể thấy rủi ro của con nợ Mỹ cao hơn.

2/ Nhưng nó cũng có thể từ đánh giá của thị trường rằng nền kinh tế Mỹ có động lực tốt hơn, và do đó các nhà đầu tư cần được trả với một lợi suất tương ứng cao hơn. Ngược lại, nền kinh tế Trung Quốc chậm chạp và ít có cơ hội đầu tư hơn, do đó có mức lợi suất thấp hơn.

3/ Các yếu tố khác có thể là đánh giá về triển vọng lạm phát tại Mỹ cao hơn, trong khi đó tại Trung Quốc thấp hơn (do Trung Quốc đang gặp vấn đề overcapacity).

Một điều băn khoăn với lập luận đầu tiên, là khi lợi suất trái phiếu Mỹ tăng, đồng USD tăng giá so với các đồng tiền khác. Nếu thị trường thực sự cho rằng rủi ro phá sản của chính phủ Mỹ cao hơn, có lẽ đồng USD phải giảm giá mới đúng. Có thể lợi suất trái phiếu tăng vì những yếu tố khác cho đến khi thị trường thực sự e ngại khả năng chính phủ Mỹ phá sản, thì đồng USD sẽ giảm giá. Chúng ta chưa từng gặp tình huống này, nên có lẽ mọi thứ chỉ là phỏng đoán.

Cho dù vì lý do gì, việc chênh lệch lợi suất giữa Mỹ và Trung Quốc gia tăng đã gây áp lực lên FX, khiến cặp tiền USDCNH tăng qua mức 7.33. Khó mà tin một kịch bản nào khiến đồng CNY có thể mạnh khi nó phải đối mặt với các áp lực về: giảm thặng dư thương mại với Mỹ trong 2025 vì trade wars, tăng thâm hụt ngân sách do các chính sách kích cầu tiềm tàng, và vì một chính sách tiền tệ nới lỏng.

Việc đồng CNY giảm giá là một phản ứng mang tính cơ bản của thị trường với chênh lệch lãi suất nói trên. Trong 2025, để gỡ bớt áp lực của tariffs, có thể đồng CNY còn giảm giá thêm nữa. Việc đồng CNY tiếp tục giảm giá có lẽ sẽ gây áp lực lên các đồng tiền khác. Chúng ta cần nhớ rằng việc Trung Quốc phá giá đồng CNY 33% vào năm 1994 cuối cùng đã gây áp lực giảm giá mạnh tới các đồng tiền châu Á trong giai đoạn 1997 như thế nào. Ở đây không hàm ý rằng sẽ có một cuộc khủng hoảng châu Á như vậy, nhưng chúng ta cần lưu ý ảnh hưởng tiềm tàng của tariffs 60% với tỷ giá CNY và hệ quả tiếp theo của nó.

Ngày 3/1/2025, trong một trả lời bình luận với tờ FT, PBoC thông tin rằng ngân hàng trung ương này có kế hoạch sẽ cắt lãi suất, hiện ở mức 1.5%, trong 2025 vào một thời điểm thích hợp. Nó thêm rằng nó sẽ “ưu tiên điều chỉnh lãi suất” thay vì “mục tiêu số lượng”, vốn chỉ về mục tiêu tăng trưởng tín dụng. Hiện tại, Trung Quốc đang gặp vấn đề về co hẹp balance sheet vì các thành phần kinh tế đang deleveraging thay vì leveraging. Trong bối cảnh này, điều hành của PBoC thiên về hướng tăng trưởng tín dụng sẽ không còn hợp thời. Như vậy, các vận hành của PBoC sẽ giống với Fed hơn, vốn chỉ sử dụng một tham số là lãi suất để điều hành thị trường.